الذهب والدولار من أهم الأصول المالية التي يوليها المستثمرون اهتمامًا كبيرًا عند تحليل الأسواق. غالبًا ما يُشار إلى وجود علاقة مترابطة بين سعر الذهب وقيمة الدولار الأمريكي، حيث يُلاحَظ تأثر أحدهما بالآخر بشكل واضح.

في هذا المقال سنتناول علاقة سعر الذهب بالدولار بشيء من التفصيل، من خلال استعراض الخلفية التاريخية لهذه العلاقة، وشرح سبب كونها علاقة عكسية في كثير من الأحيان، إلى جانب العوامل التي تؤثر عليها وأبرز الاستثناءات التي قد يرتفع خلالها الذهب والدولار معًا.

تعتبر العلاقة بين الذهب والدولار أساسية لفهم تحركات الأسواق المالية، فالذهب يُعد ملاذًا آمنًا في أوقات الأزمات والدولار هو العملة الاحتياطية العالمية. وغالبًا ما نسمع أن هناك علاقة عكسية بينهما؛ أي أنه عندما يقوى الدولار ينخفض سعر الذهب، والعكس صحيح.

لمحة تاريخية عن علاقة الذهب بالدولار

لعبت قاعدة الذهب دورًا محوريًا في ربط الذهب بالدولار وباقي العملات تاريخيًا. ففي بدايات القرن العشرين اعتمدت الولايات المتحدة المعيار الذهبي رسميًا (عام 1913) الذي ألزم بتغطية 40% من قيمة الدولار بالذهب، مما أعطى الدولار الأمريكي قوة واستقرارًا غير مسبوقين استمرت لنحو عقدين حتى وقوع الكساد الكبير.

وبعد الحرب العالمية الثانية، وتحديدًا في عام 1944، تم إقرار نظام بريتون وودز الذي ربط الدولار الأمريكي بالذهب عند سعر ثابت (35 دولارًا للأونصة)، وربط بقية عملات العالم بالدولار. رسّخ هذا النظام مكانة الدولار كعملة احتياطية عالمية مدعومة بالذهب، حتى أصبحت الولايات المتحدة تحتفظ بحوالي 75% من مخزون الذهب العالمي في منتصف القرن العشرين.

استمر هذا الربط الرسمي حتى عام 1971 عندما أعلنت الولايات المتحدة إنهاء قابلية تحويل الدولار إلى ذهب وإلغاء نظام بريتون وودز تحت ضغوط اقتصادية (فيما عُرف بـ”صدمة نيكسون”). أدى ذلك إلى انفصال تام بين الذهب والدولار من حيث الغطاء النقدي، ولم تعد قيمة الدولار تُربط رسميًا بالذهب.

ومنذ ذلك الحين أصبح الذهب سلعة يتم تسعيرها بحرية في الأسواق مثل أي معدن آخر وفقًا لمعطيات العرض والطلب، ولم يعد مرتبطًا مباشرة بأي عملة. هذا التحول التاريخي وضع الأساس للعلاقة الحالية بين سعر الذهب والدولار في الأسواق العالمية.

لماذا ترتبط أسعار الذهب والدولار بعلاقة عكسية؟

يُلاحظ المحللون والخبراء وجود علاقة عكسية بين الذهب والدولار الأمريكي في أغلب الأحيان. أي أنه عند ارتفاع قيمة الدولار، غالبًا ما ينخفض سعر الذهب مقومًا بالدولار، وعندما يضعف الدولار تنخفض قوته الشرائية ويرتفع سعر الذهب.

هناك عدة أسباب تفسّر هذه العلاقة العكسية المعتادة:

- الذهب ملاذ آمن مقابل الدولار: يُنظر إلى الذهب على أنه ملاذ آمن وأداة للتحوط ضد المخاطر والتضخم. لذا فعندما تتراجع قيمة الدولار الأمريكي وتزداد معدلات التضخم، يتجه المستثمرون إلى شراء الذهب لحماية ثرواتهم، مما يرفع سعر الذهب. بالمقابل، في فترات قوة الدولار واستقرار قيمته، تقل الدوافع للتحوط بالذهب فينخفض الطلب عليه وينخفض سعره. باختصار، قوة الدولار وموثوقيته عالميًا تؤدي عادةً إلى تراجع الذهب، بينما يؤدي ضعف الدولار وارتفاع التضخم إلى زيادة الإقبال على الذهب وارتفاع سعره.

- التسعير بالدولار وآلية السوق: يتم تداول الذهب في الأسواق العالمية بوصفه سلعة تُسعَّر بالدولار الأمريكي. وعليه، فإن ارتفاع قيمة الدولار أمام العملات الأخرى يجعل شراء الذهب أكثر تكلفة على حائزي تلك العملات، فينخفض الطلب العالمي على الذهب مما يؤدي لهبوط سعره وفق مبدأ العرض والطلب. والعكس صحيح؛ فانخفاض قيمة الدولار يجعل الذهب أرخص نسبيًا بالعملات الأخرى ويزيد الإقبال العالمي عليه، مما يرفع سعر الذهب. هذه الآلية التسعيرية تعزز من العلاقة العكسية التقليدية بين الذهب والدولار.

- الثقة وأمزجة المستثمرين: يرتبط الدولار الأمريكي بوصفه العملة الاحتياطية العالمية بثقة المستثمرين في الاقتصاد الأمريكي. فعندما تكون الثقة عالية بالدولار وبالاقتصاد (نتيجة أسعار فائدة مرتفعة أو نمو اقتصادي قوي)، يفضّل المستثمرون حيازة الأصول بالدولار على حساب الذهب، مما يضعف سعر الذهب. أما عندما تهتز الثقة بالدولار أو بالاقتصاد (نتيجة أزمات مالية أو سياسات تيسيرية مبالغ فيها)، يلجأ المستثمرون للذهب كخيار بديل آمن، مما يرفع سعره مقابل الدولار.

أهم العوامل التي تؤثر على سعر الذهب مقابل الدولار

رغم القاعدة العامة للعلاقة العكسية، إلا أن المدى الذي يؤثر فيه الدولار على الذهب يتغير وفق عوامل اقتصادية متعددة. فيما يلي أبرز العوامل التي تُشكّل هذه العلاقة في الوقت الراهن:

- السياسة النقدية وأسعار الفائدة: يلعب البنك الاحتياطي الفيدرالي الأمريكي وسياساته النقدية دورًا جوهريًا. عندما يرفع الفيدرالي أسعار الفائدة بشكل ملموس، يرتفع سعر صرف الدولار عادةً، مما قد يؤدي إلى انخفاض في سعر الذهب. بالمقابل، السياسات النقدية التوسعية (مثل خفض الفائدة أو التيسير الكمي بضخ سيولة) تضعف الدولار وترفع سعر الذهب. لذا، أي قرار أو إشارة من الفيدرالي بشأن الفائدة تنعكس فورًا على حركة الذهب مقابل الدولار.

- معدلات التضخم: التضخم المرتفع في الولايات المتحدة يعني تراجع القوة الشرائية للدولار. في هذه الحالة، يميل المستثمرون عالميًا إلى شراء الذهب للتحوّط ضد انخفاض قيمة الدولار. لذلك عادةً ما نشهد ارتفاعًا في سعر الذهب خلال فترات التضخم الجامح أو توقعات التضخم المرتفع، إذ يتراجع الدولار الحقيقي (المعدّل بالتضخم) ويعوض الذهب هذا التراجع بالصعود.

- الأزمات الاقتصادية والجيوسياسية: تلعب الاضطرابات العالمية دورًا معقدًا في علاقة الذهب بالدولار. في الأزمات المحلية الأمريكية (مثلاً أزمة مالية في الولايات المتحدة)، ربما يضعف الدولار بشدة ويرتفع الذهب. أما في الأزمات العالمية أو الإقليمية خارج أمريكا، فكثيرًا ما يُنظر إلى كل من الدولار والذهب كملاذين آمنين. في تلك الحالات قد نشهد ارتفاع الدولار والذهب معًا نتيجة تدافع المستثمرين إلى الأمان. الحروب، والأزمات الجيوسياسية الكبيرة، وأي تهديد للاستقرار المالي العالمي قد يؤدي إلى تغير نمط العلاقة التقليدي مؤقتًا تبعًا لحدة الأزمة وطبيعتها.

- الطلب العالمي والعرض في سوق الذهب: رغم تأثير الدولار، يبقى الذهب سلعة ذات عوامل عرض وطلب خاصة بها. فمستويات إنتاج الذهب (المناجم) محدودة سنويًا، والطلب الصناعي (في صناعة المجوهرات والإلكترونيات والطب) إضافة إلى الطلب الاستثماري من الأفراد والبنوك المركزية كلها عوامل تساهم في تحديد سعر الذهب. على سبيل المثال، زيادة كبيرة في الطلب على الذهب من الأسواق الناشئة أو البنوك المركزية قد ترفع سعر الذهب حتى لو كان الدولار مستقرًا نسبيًا. كذلك، قيام البنوك المركزية بشراء الذهب لتعزيز احتياطياتها يحدث عادة عندما يفقد الدولار شيءًا من بريقه كملاذ احتياطي، ما يدعم سعر الذهب. لذلك فإن تغير سياسات الاحتياطيات في الدول (كالانتقال من حيازة الدولار إلى حيازة الذهب أو العكس) سيؤثر على قيمة كل منهما. يُذكر أنه بعد انتهاء ربط الذهب بالدولار عام 1971، ازداد توجه البنوك المركزية لشراء الذهب، حيث بلغت مشتريات دول العالم مجتمعة حوالي 650 طنًا من الذهب في عام 2019 لتعزيز الاحتياطيات.

حالات استثنائية: متى يرتفع الذهب والدولار معًا؟

على الرغم من العلاقة العكسية المُعتادة بين المعدن النفيس والعملة الأمريكية، إلا أنها ليست علاقة مطلقة وحتمية. قد تشهد بعض الفترات ارتفاع سعر الذهب والدولار في آن واحد تحت ظروف اقتصادية معينة. يحدث هذا عادةً أثناء الأزمات العالمية الكبرى أو التحولات الاقتصادية الحادة التي تدفع مختلف المستثمرين حول العالم إلى البحث عن الأمان بكافة أشكاله. فيما يلي أبرز الحالات التي تنكسر فيها القاعدة التقليدية:

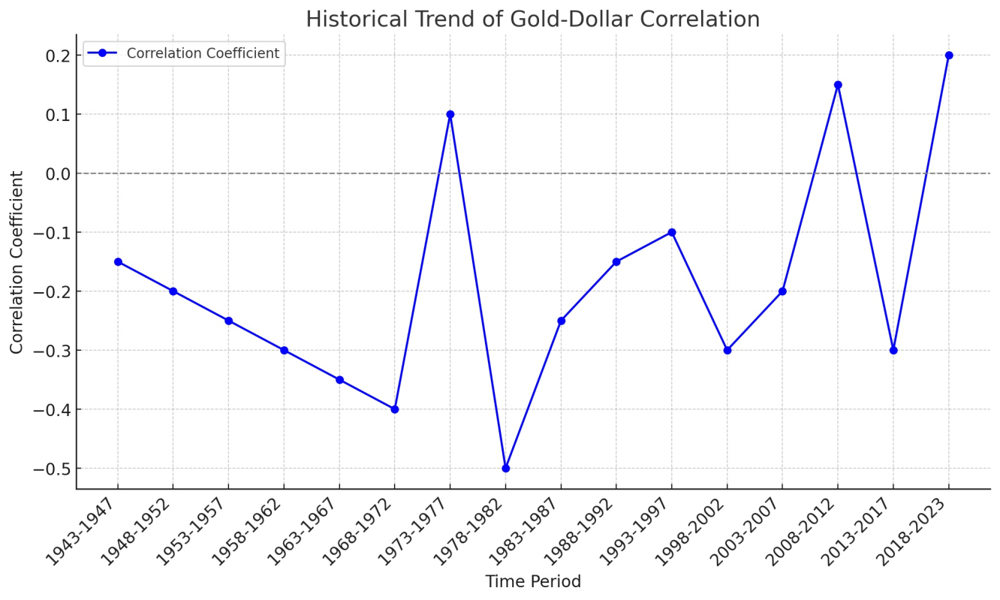

يوضح الرسم البياني أعلاه معامل الارتباط التاريخي بين سعر الذهب والدولار الأمريكي عبر فترات زمنية منذ منتصف القرن العشرين. نلاحظ أن قيمة معامل الارتباط (الخط الأزرق) كانت سلبية بشكل واضح في معظم الفترات، مما يعكس العلاقة العكسية (خاصةً في السبعينيات حيث وصل الارتباط إلى حوالي -0.5).

ولكن المثير للاهتمام أن بعض الفترات سجّلت معامل ارتباط إيجابي أو قريب من الصفر، مثل أواخر الثمانينات ومطلع الألفية، وكذلك خلال الأزمة المالية العالمية 2008 حيث أصبح الارتباط مؤقتًا موجبًا (+0.1)، وأيضًا في أحدث السنوات (2018-2023) التي ارتفع فيها كل من الذهب والدولار معًا في ظل اضطرابات جيوسياسية وتضخم مرتفع (وصل الارتباط إلى حوالي +0.2 في تلك الفترة).

هذا يعني أن العلاقة بين الذهب والدولار ديناميكية ومتغيرة وليست ثابتة على الدوام.

- الأزمات المالية العالمية (مثال 2008): خلال أزمة 2008 المالية، ساد خوف شديد في الأسواق دفع المستثمرين إلى الملاذات الآمنة التقليدية. ارتفع حينها سعر الذهب كملاذ آمن، وفي الوقت نفسه ازداد الطلب على الدولار الأمريكي (كونه العملة الأكثر سيولة وأمانًا عالميًا)، فارتفعت قيمة الدولار أمام العملات الأخرى. النتيجة كانت ارتفاع الذهب والدولار معًا بشكل متوازٍ نسبيًا خلال ذروة الأزمة.

- الأزمات الجيوسياسية العالمية (مثال 2022): إبان التصعيد الجيوسياسي الكبير كالحرب الروسية الأوكرانية عام 2022، اتجه المستثمرون أيضًا إلى تعزيز حيازاتهم من الذهب تحسبًا لعدم اليقين، كما ازداد الطلب على الدولار الأمريكي كعملة احتياطية عالمية آمنة. وشهدت تلك الفترة بالفعل ارتفاعًا متزامنًا – وإن كان مؤقتًا – في قيمة الدولار وفي أسعار الذهب. في ظروف مشابهة، عندما لا تكون الولايات المتحدة مركز الأزمة بل طرفًا مراقبًا، قد يتعزز الدولار (كملاذ آمن دولي) بالتوازي مع ارتفاع الذهب (كملاذ عالمي ملموس)، رغم أن هذا الوضع لا يدوم عادةً طويلًا.

- دورات السوق القصيرة الأجل: على المدى القصير (أسابيع أو أشهر)، قد تلعب عوامل ظرفية دورًا في كسر الارتباط التقليدي. فقد يرتفع الذهب والدولار معًا لفترة وجيزة نتيجة تحركات مضاربية أو بيانات اقتصادية مختلطة. لكن على المدى الأطول (عدة أرباع أو سنوات)، يعود الاتجاه العام لينعكس وفق الأسس الاقتصادية المذكورة، بحيث يمكن ملاحظة الاتجاه العكسي بشكل أوضح عبر فترات أطول نسبيًا. بعبارة أخرى، المدى الزمني مهم عند تحليل العلاقة؛ فالارتباط قد يتقلب في المدى القصير لكنه يظهر بصورة أوضح في المدى المتوسط والطويل.

الخلاصة: العلاقة بين الذهب والدولار ليست ثابتة

في المحصلة، تُظهِر علاقة الذهب بالدولار اتجاهًا عكسيًا غالبًا ما أكدته التجربة التاريخية والبيانات الاقتصادية عبر الزمن. الدولار القوي يميل إلى الضغط على سعر الذهب، بينما ضعف الدولار عادةً ما يدفع الذهب إلى الصعود.

لكن تبسيط العلاقة والافتراض أنها ثابتة دومًا على هذا النحو يُعد اختزالًا مفرطًا لواقع معقد. فالعلاقة بينهما تتغير بتغير الظروف الاقتصادية والجيوسياسية المحيطة؛ إذ تلعب السياسات النقدية، والتضخم، وحالة الاقتصاد العالمي، وسلوك المستثمرين أدوارًا متداخلة في تحديد مسار كل من الذهب والدولار.

لذلك ينبغي للمستثمر الذكي أو المهتم بأسعار الذهب ألا يعتمد على قاعدة جامدة (مثل “ارتفاع الدولار يعني حتمًا انخفاض الذهب”) دون النظر إلى السياق الأشمل. الأفضل هو فهم العوامل المؤثرة بعمق ومتابعة المؤشرات الاقتصادية والسياسية العالمية عند محاولة التنبؤ بحركة الذهب أو الدولار.

بهذه النظرة الشمولية، يمكن اتخاذ قرارات أكثر وعيًا تستند إلى واقع ديناميكي بدلًا من افتراضات قد لا تصمد أمام تعقيدات الأسواق الحديثة. وبذلك يبقى الذهب والدولار – رغم علاقتهما الوثيقة تاريخيًا – في حالة توازن تنافسي متغير وفق معطيات الاقتصاد العالمي وظروف كل مرحلة زمنية.